我的網誌

我的網誌

AI算力狂飆推高高頻寬記憶體與電力需求,中國長鑫、韓國SK hynix與美企Micron競逐資本市場;同時,再生能源、核燃料與關鍵礦物搶攻資料中心與國防需求,軍工與資安股則在「AI戰場」上演新一輪重估潮。

在人工智慧算力狂飆、地緣政治緊繃的雙重推動下,全球科技與能源、軍工產業正進入一場跨領域的「AI軍備競賽」。從中國記憶體大廠長鑫存儲(ChangXin, CXMT)的超大規模募資,到再生能源與核燃料股受惠資料中心用電需求,再到無人機與衛星軍工股以及資安龍頭的估值重定價,資本市場正重新劃分「AI時代贏家與輸家」。

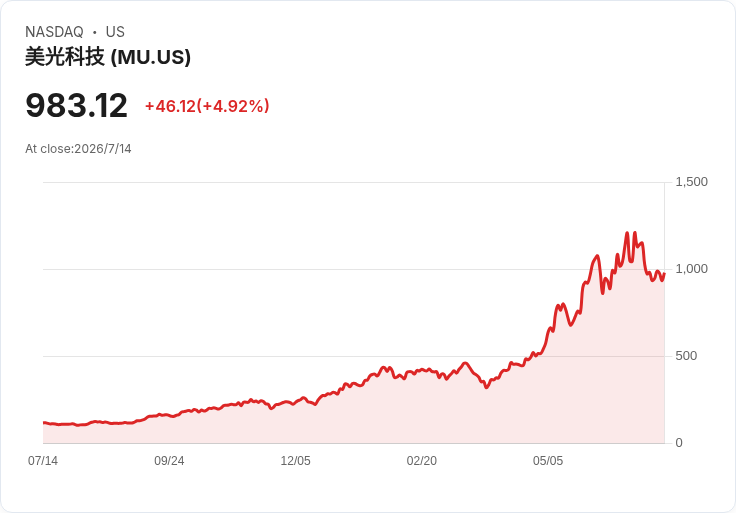

首先在算力核心——記憶體市場,來自中國的長鑫存儲成為焦點。根據路透社,長鑫計畫於7月27日在上海證券交易所IPO,擬籌資85億美元,將成為今年亞洲最大IPO。長鑫目前是全球第四大DRAM供應商,僅次於Samsung(SSNLF)、SK hynix(SKHY)與Micron Technology(MU),2025年全球DRAM市占已達7.7%。受惠於AI伺服器需求暴衝、HBM高頻寬記憶體短缺,長鑫2026年上半年營收暴增600%,顯示AI時代記憶體成了最先被「點火」的鏈條之一。

HBM作為AI與高效能運算伺服器不可或缺的關鍵零組件,使得原本周期性強的記憶體產業,短期內變成「賣方市場」。Forrester Research副總裁Charlie Dai就評估,長鑫有機會在中國資本與AI需求加持下,躍升為全球級記憶體玩家。蘋果(Apple, AAPL)也被爆出考慮向長鑫採購記憶體,用於在中國銷售的裝置,以分散目前對Samsung、SK hynix與Micron的依賴。但在地緣政治與技術封鎖敏感度升高的背景下,美中科技博弈及可能的制裁風險,也讓這條供應鏈變化充滿不確定性。

與長鑫形成鮮明對比的,是韓國SK hynix選擇直接擁抱美國資本市場。這家HBM龍頭於7月10日掛牌那斯達克,發行1.779億股ADR,每股149美元,募資高達265億美元,上市首日股價就大漲27%。成功IPO不僅替公司擴充產能提供龐大彈藥,也對同業投下震撼彈,促使Samsung重新評估發行ADR的可能性。雖然三星曾考慮過、卻一度作罷,但在競爭對手高調登陸美國後,重新啟動ADR布局的市場期待升溫。

然而,要支撐AI資料中心與雲端運算的高速成長,硬體不只需要晶片,更需要大量、穩定且具政治安全性的電力與關鍵礦物。Truist Securities最新報告就點名多檔再生能源與核能概念股,認為它們是滿足資料中心長期電力需求的關鍵受惠者。分析師Christopher Souther指出,儲能是團隊最看好的技術之一,相較於零組件供應商,他更偏好像Clearway Energy(CWEN)與Enlight Renewable Energy(ENLT)這樣具開發能力的業者,可藉由擴大案場與進軍資料中心專案,享有較高進入門檻與長期現金流。

在太陽能領域,Souther將Nextpower(NXT)列為首選,理由是其在太陽能市場具主導地位,並從單一追日系統拓展至更多元解決方案。First Solar(FSLR)則因在美國本土製造、受惠政策保護,短期仍具支撐,但其「製造護城河」在2030年代ITC(投資稅抵減)退場後恐不再堅固。這顯示,連再生能源龍頭也必須面對政策紅利消失後的競爭壓力。

在核能板塊,Truist最看好的並非反應爐設計商,而是處於供應鏈上游的核燃料供應商。Cameco(CCJ)與Centrus Energy(LEU)被視為結構性受惠者,一方面因全球對核能重啟的共識擴大,另一方面則是各國投入資金強化本土燃料供應鏈。相較之下,以小型模組化反應爐為賣點的Oklo(OKLO)、NuScale(SMR)與Nano Nuclear(NNE)仍僅獲「Hold」評等,市場普遍認為,真正能夠落地、完成首批商轉專案之後,才有機會晉升為板塊領頭羊。

關鍵礦物方面,Alcoa(AA)宣佈已作出最終投資決策,將在西澳Wagerup鋁土精煉廠興建鎵(gallium)生產設施,並獲得澳洲、日本與美國政府支持。鎵是製造高頻、高功率半導體與部分國防技術的關鍵材料,Alcoa預計新廠最高可供應全球約一成產量。公司執行長William Oplinger直言,此案象徵政府與產業攜手強化關鍵礦物供應鏈,在美中科技戰升溫之際,更凸顯盟友陣營企圖降低對中國供給依賴的戰略意義。

AI也改寫了國防與太空產業格局。York Space Systems(YSS)股價在連跌六個交易日後,單日急漲逾一成,關鍵就在於公司完成收購通訊公司ALL.SPACE,強調能在「受爭議與受干擾環境」中確保衛星通訊穩定。YSS今年初在美國IPO募資6.29億美元,主打預製衛星平台與6.4億美元以上的訂單待交,市場上已有多篇多頭分析認為,其身處國防與太空支出擴張周期的甜蜜點。不過,股價仍遠低於每股34美元的掛牌價,顯示投資人對執行風險仍抱持高度戒心。

同樣在國防科技鏈上的,還有無人機製造商AIRO Group Holdings(AIRO)。該公司RQ-35 Heidrun偵察無人機獲列入美國政府「Blue UAS List」可信任機種名單後,股價單日暴漲逾13%。這份清單等同為聯邦採購與作戰使用開啟綠燈,理論上能大幅拓寬AIRO在國防與政府市場的商機。不過,AIRO股價過去12個月仍重挫76%,2026年來也下跌16%,顯示即便拿到政策背書,小型國防股要從題材變成實質業績,仍有漫長路要走。

在數位戰場上,資安市場則因AI而重新洗牌。身分識別雲端平台Okta(OKTA)股價近期一路走高,單日飆漲近11%,創下52週新高。KeyBanc、Scotiabank與Jefferies等多家券商接連調高目標價或升評,共同主軸是:AI代理與自動化流程愈來愈多,"身分"將成為控制權的核心,Okta橫跨存取管理、身分治理與特權存取等多項能力,被視為「AI資安」的首批受惠者之一。Okta在最新文件中披露,截至今年1月底,客戶數已逾2萬家,其中超過5,100家年合約金額上看10萬美元以上,生態系整合超過7,000個服務。

不過,面對股價飆升,也有分析提醒市場降溫。有投資人警告,Okta估值與技術指標已顯過熱,未來一旦成長稍有不及預期,即可能出現明顯修正。也有觀點指出,整體資安族群估值分歧擴大,例如有投資人因估值考量出清Palo Alto(PANW)、轉而看好SentinelOne(S),並質疑CrowdStrike(CRWD)現階段股價是否已超前成長。這些討論反映出「AI加分」已是市場共識,但投資人更在意的是,誰真正能把AI紅利變成持久現金流。

與上述成長股形成對照的,是大型金融機構在AI與數位轉型浪潮下的艱難抉擇。Citigroup(C)第二季財報繳出近十年最佳單季營收,淨利58億美元、股東權益報酬率(RoTCE)達13%,並啟動300億美元回購計畫、單季已買回40億美元。然而,在財報電話會議上,執行長Jane Fraser強調將「100%採取攻勢」,把部分利潤改投入更多投資與裁員重整,市場卻用股價單日重挫5.3%的方式表達疑慮。

CFO Gonzalo Luchetti坦言,下半年資遣費將高於5月投資人日原先揭示的水準,上半年已累計約8億美元資遣支出、第二季人力較前季少5,000人。管理層維持全年RoTCE 10%至11%目標不變,但也提醒市場,歷史上該行下半年市場所得收入往往較上半年低約兩成,今年跌幅甚至可能更大。同時,全年效率比預估約60%,高於上半年水準,等於承認未來幾季「成本成長將快於收入」——這在利率高檔、投資人偏好高股息回饋的環境下,自然引來分析師尖銳質問。

總體來看,無論是長鑫與SK hynix為代表的記憶體資本戰,再生能源與核燃料為資料中心備戰的能源戰,Alcoa搶鎵供應鏈的礦物戰,還是YSS、AIRO與Okta分別在太空、無人機與資安戰場的地位競逐,都指向同一件事:AI不再只是軟體與演算法的故事,而是牽動從礦場、電網、晶片、雲端到軍工體系的全方位重構。未來幾年,投資人恐怕得逐步拋開單一題材炒作的思維,改以「AI供應鏈與安全體系」的完整視角來評估標的。真正的贏家,將是那些既能吃到AI成長紅利,又能在資本開支、供應安全與監管風險之間取得平衡的公司;至於誰能笑到最後,則有賴未來幾個投資周期的業績與現金流,給出最終答案。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。