我的網誌

我的網誌

AI 相關科技股在估值爭議與獲利消化下出現明顯修正,從 Broadcom 等半導體巨頭遭降評,到 Nasdaq 期貨因「AI 泡沫」討論重挫;與此同時,加拿大大型金融與電信機構組成 AI 聯盟,自建控管基礎設施,反映市場從單純追逐算力,轉向重視 AI 風險治理與營運韌性。

全球市場對「AI 概念股」的熱度,正從狂飆進入冷靜期。美股盤前交易顯示,Nasdaq 期貨在投資人重新檢視 AI 估值後明顯走弱,多家與 AI 直接或間接相關的科技股遭到獲利了結與評等下修。市場熱烈談論「AI 泡沫」是否成形之際,一場從資本市場延伸到企業實務的結構性轉變也悄然展開:錢不只砸在算力和晶片,開始往「控管 AI」與長期營運韌性傾斜。

在半導體板塊,Broadcom(AVGO)成為這波修正的代表案例。Erste Group 將 Broadcom 從「買進」降評為「持有」,理由並非基本面轉弱,而是股價已充分反映高檔獲利與毛利率。分析師 Hans Engel 指出,Broadcom 預期新財年第三季營收將年增 89% 至 294 億美元,其中約 160 億美元來自 AI 半導體,但在先前炒作下,市場已把這樣的成長全數提前反映在股價中,「進一步上漲空間有限」。降評消息讓 Broadcom 股價盤前約跌 3%,成為投資人對 AI 龐大預期開始「打折」的象徵。

這樣的情緒並非孤立事件。盤前報價顯示,Nasdaq 期貨在投資人重新評估整體 AI 板塊估值後走弱,相關評論文章更直接點出「如果科技股修正甚至崩跌,整體市場會怎麼走」的疑問。部分分析預測標普 500 指數在今年秋季可能見到 7,800 點高峰,之後數年回落到 4,400 點的風險情境,加深了「AI 帶動的牛市是否過度延伸」的討論。這些言論未必會成真,卻反映資本市場開始對 AI 相關資產要求更嚴格的獲利與現金流證據,而不再只是故事與願景。

同時,在記憶體與硬體製造端,韓國 Samsung Electronics 的最新情況提供另一個面向。公司公佈第二季初步營業利益達 89.4 兆韓元,較前一季大增,年增幅更超過 1,800%,營收也從上一季的 133.9 兆韓元跳增至 171 兆韓元,銷售額較去年同期倍增。然而,股價卻在公佈後重挫近 7%。市場分析指出,三星股價早已提前反映「歷史級」業績,數字僅是確認而非驚喜,投資人選擇「逢利了結」。更關鍵的是,市場開始擔心 AI 基礎建設相關支出無法永遠維持目前的爆發速度,記憶體價格一路上漲也引發需求能否持久的疑慮。

研究機構 Counterpoint 的 Tom Kang 指出,三星記憶體產品在消費、手機與伺服器端的價格仍持續攀升,價格飆漲預期至少延續到本季,但這也讓投資人擔心是否有「漲過頭」風險。加上三星承諾在韓國南部新建大型半導體廠,選址遠離傳統晶圓重鎮,意味著需從零打造基礎設施、投入巨額資本支出,整體規劃偏離投資人原本對「既有聚落擴充」的期待。再疊加國內勞工爭取分紅與政府關注企業獲利分配,三星雖然賺得盆滿缽滿,股價卻反映出市場正在重新計算 AI 相關資本支出、勞資成本與長期回報的平衡點。

除了韓系巨頭,美國半導體公司 onsemi(ON)也在採取更保守的資本配置策略。公司宣布出售位於菲律賓 Tarlac 及美國賓州 Mountain Top 兩座製造廠,作為其「Fab Right」策略的一環,目標是優化製造成本結構,支撐毛利率長期擴張。交易完成後預期每年可節省約 3,500 萬美元,部分效益自 2027 年開始顯現,2028 年完全反映。即便盤前股價下跌約 2.4%,這顯示在 AI 需求帶動下,第二線晶片廠仍選擇透過資產重組提升效率,而非盲目擴產,全盤押注短期高成長。

硬體投資開始謹慎的同時,金融與電信巨頭則把資源投入「管好 AI」。加拿大的 Lightworks 與 Scotiabank(BNS)、Sun Life(SLF)、Telus(TU)共同宣布成立 AI 聯盟,焦點並不是再造一個模型巨頭,而是聯合打造與治理 AI 控管基礎設施,以共享智慧財產權的方式,各自部署具永久使用與所有權的控管系統。聯盟成員將共同投入工程資源與深度研究,一起設計並管理關鍵 AI 系統,把風險管理視為長期戰略資產。

此聯盟的旗艦計畫「agentic control plane」已在受到嚴格監管的環境中投入實際運行,每月處理超過 2 兆個 token,橫跨多家成員機構。它搭配「AI Operations Center(AI-OC)」,提供跨成員的技術與營運監控能力,提升系統效能、韌性與成本管理;另有「AI token exchange(AI-TX)」,用來對齊各成員在規模經濟下的利益分配,同時簡化並擴大對「主權 AI 工廠」的存取。這些設計反映出大型機構不只關心模型準確度,更重視誰掌控管道、算力和治理機制。

從資本市場角度來看,Broadcom、Samsung Electronics 以及 onsemi 的動向,加上 Nasdaq 期貨因 AI 估值疑慮走弱,說明 AI 主題已從「只要沾上 AI 就大漲」進入「要拿出可持續現金流與風險控管方案」的新階段。配合加拿大金融與電信機構自建 AI 控管聯盟,全球科技投資正出現兩股力量:一端是對硬體與晶片投資報酬的冷靜重新計價,另一端是對 AI 治理與營運韌性的系統性加碼。

部分樂觀派認為,目前的修正只是對超額漲幅的健康消化,AI 長期需求並未改變,從 Broadcom 強勁的 AI 半導體營收展望即可見一斑;但保守派則提醒,當記憶體價格一路拉升、設備投資動輒以數百億美元計算,若缺乏穩健的回收期與清晰的管控架構,AI 投資容易從成長引擎變成財務壓力。Lightworks 等機構提出的「聯盟治理」模式,或許是降低這類壓力的一個方向:透過共享基礎設施與監控能力,分散單一企業承擔的技術與合規風險。

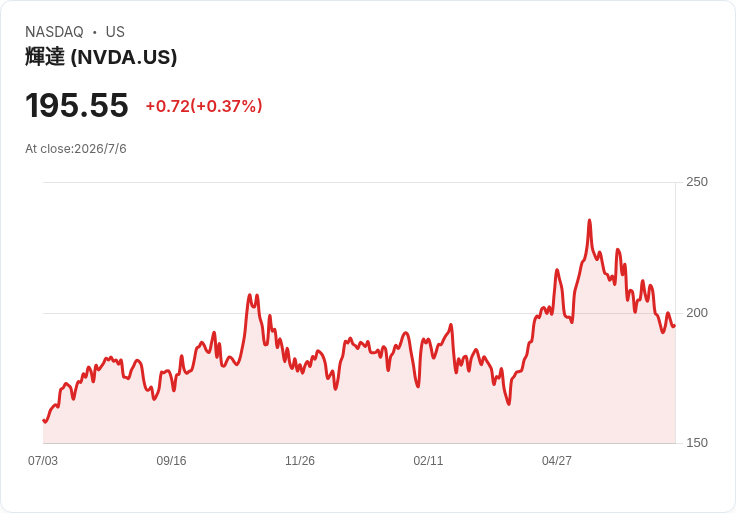

展望後續,投資人與企業可能都面臨同一個關鍵問題:在 AI 帶來的龐大機會與不確定回報之間,如何找到資本配置與風險治理的平衡點。若未來更多金融機構、保險公司與電信業者加入類似的 AI 控管聯盟,市場或許會從追逐單一「AI 概念股」的題材,轉向評估誰握有最穩固、最可擴充的 AI 基礎設施與治理能力。那時候,AI 熱潮的贏家,可能不只是賣晶片的 NVDA 或雲端巨擘 MSFT,而是能同時說清楚「賺多少」與「管得住」的綜合型科技與金融企業。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。