我的網誌

我的網誌

前言:漲價派對突遭兩大利空

利空一:三星、SK海力士要求載板廠降價

事件的起點,是南韓印製電路板暨半導體封裝產業協會(KPCA)近日透露的訊息:儘管三星電子與SK海力士靠著記憶體價格飆漲賺得盆滿缽滿,兩大廠在與載板供應商的最新價格談判中,卻仍要求對方降價,並且要求撤回今年第一季平均約3%至4%的調漲幅度,最快8月就會實施。

這項要求令供應鏈感到錯愕,因為記憶體大廠的獲利能力並未惡化,此舉更像是典型的「甲方議價策略」——趁著景氣正旺、擴大採購規模之際,反過來壓低上游成本,藉此鞏固自身毛利空間。KPCA也對此提出警告,若載板廠獲利遭到壓縮,恐怕會影響設備投資的步調,甚至延後玻璃基板等次世代技術的研發時程,對整體產業的長期競爭力並非好事。

不過,值得留意的是,這波降價要求目前鎖定的對象是三星、SK海力士這類「南韓系」客戶。台廠當中,景碩已對外表示,來自美系客戶(美光、SanDisk)暫時沒有看到降價要求,顯示這波壓力尚未擴散到全球供應鏈的所有環節,市場對此或有過度解讀的疑慮。反映在股價上,日系載板大廠Ibiden股價率先重挫,台廠三雄則同步收黑,顯示投資人仍先以「寧可信其有」的態度反應風險。

利空二:輝達Kyber NVL144機櫃恐延後一年

第二則利空的殺傷力明顯更大。SemiAnalysis在報告中指出,輝達下一代大型AI伺服器平台Kyber NVL144,因為系統核心的PCB中介背板在製造與良率上遭遇重大挑戰,量產時程可能較原訂的2027年延誤超過一年,最快要等到2028年才能問世。

值得注意的是,問題並不在GPU本身,而是出在負責串接各運算模組的中介背板——這恰好是台廠載板供應鏈的核心戰場。報告同時指出,規模更大的NVL576系統(原規劃以光學互連串接8座機櫃)也可能受到波及,面臨延後上市或僅小規模量產的風險。

消息一出,7月6日台股立即出現的劇烈反應:台光電終場跌停,單日市值蒸發逾2,167億元;南電、景碩及欣興重挫5%至9%;金像電、臻鼎-KY及定穎投控也重挫逾4%。放大到亞洲範圍,南韓三星電機一度下跌逾11%,日商揖斐電(Ibiden)重挫近10%,顯示這是一次全球性的載板供應鏈信心衝擊,而非單一市場的個股事件。

輝達回應

值得留意的是,輝達在消息曝光當天(7月6日)便迅速透過發言人以書面聲明回應媒體詢問,明確表示:「我們的產品路線圖保持不變(Our road map is intact)。」

不過細看這則回應可以發現兩個關鍵限制:

第一,輝達並未進一步說明Kyber NVL144目前實際的開發進度,也沒有針對SemiAnalysis報告中「PCB中介背板製造良率卡關」的具體技術指控逐一反駁,性質上比較接近「原則性否認」,而非「證據充分的澄清」;

第二,從市場反應來看,輝達股價當天僅小漲0.37%、收在195.55美元,顯示美股對這則聲明本身反應平淡,真正的賣壓集中在亞洲PCB供應鏈個股,反映投資人對「輝達說了什麼」與「供應鏈實際上發生什麼」抱持不同程度的信任落差。

也因此,儘管官方出面澄清,「延後是否屬實」仍呈現羅生門局面,市場資訊仍在拉鋸中,後續仍須觀察輝達財報會議或更具體的量產時程更新來驗證真偽。

此外,法人也指出一個潛在的緩衝因子:即使輝達Kyber確實延後,AMD、Google TPU、AWS Trainium、Meta MTIA等雲端業者自研ASIC的腳步並未放緩,未來兩年ASIC市場成長速度可望高於GPU市場,同步帶動高層數PCB及M8、M9等級CCL的需求,某種程度可對沖單一平台延後帶來的衝擊。

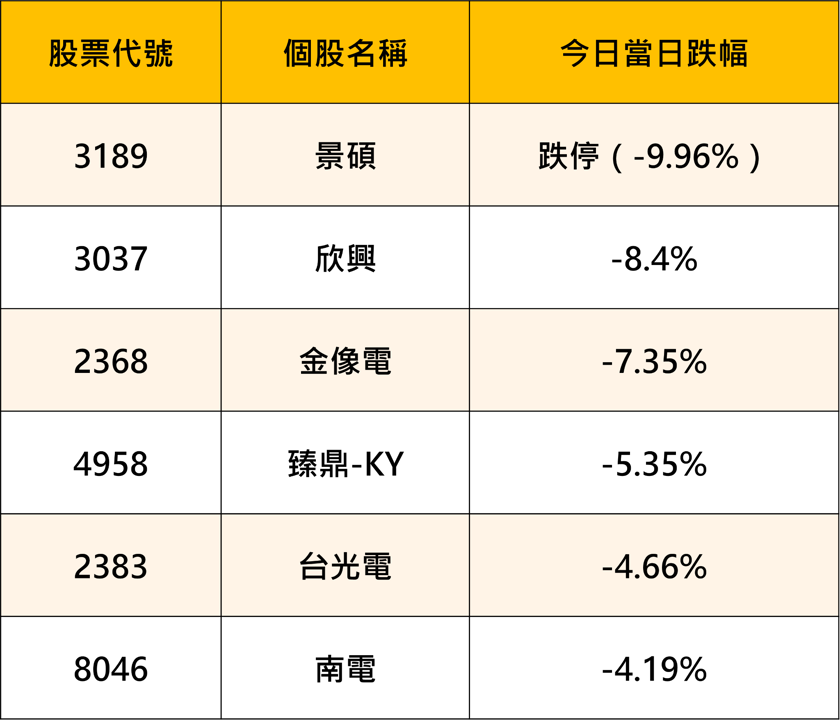

一、載板/PCB指標股總覽

以下整理載板/PCB指標股在此波消息衝擊下的股價反應:

這波載板股全面重挫,景碩(3189)以跌停(-9.96%)居冠,欣興(3037)跌8.4%緊追在後,金像電(2368)、臻鼎-KY(4958)同步重挫逾5%,台光電(2383)、南電(8046)相對抗跌,跌幅收斂在4%左右。整體來看,跌幅呈現「ABF載板三雄中景碩(3189)、欣興(3037)受創最深,材料與大廠級個股相對抗跌」的分佈,顯示市場賣壓仍集中在題材最純、漲幅最大的個股身上。

二、從「起漲K線」追蹤PCB/載板股

對於想要參與這波PCB/載板投資人來說,理解技術面上的「起漲訊號」與基本面同樣重要,尤其在股價噴出之後,追高與找買點的判斷會直接影響報酬與風險。

第一步:建立自選股清單

將本次提及的PCB/載板族群加入《起漲K線》的自選股清單,系統會持續監控這些個股的技術結構與量能變化,不需每天逐一手動查看。

第二步:開啟自選盯盤/AI盯盤功能

《起漲K線》的AI盯盤是核心功能之一,系統24小時自動掃描自選股的K線型態、量能放大、均線突破、法人籌碼等多重條件,一旦符合起漲訊號即時推播通知到手機,不必整天盯盤,也不會錯過盤中突發的強勢行情。

第三步:觀察量價與趨勢同步變化

當訊號出現後,可進一步點選個股頁面,觀察技術均線排列、量價關係與籌碼動向,確認資金是否持續推動股價,藉此判斷行情屬於短線反彈,或是已形成波段走勢。透過手機與電腦端的自選股同步功能,可在不同裝置間即時連動,有效率追蹤PCB/載板族群後續發展。

個股分析一、台光電(2383)—CCL龍頭,首當其衝的高階材料指標股

台光電(2383)身為銅箔基板(CCL)龍頭廠,今年以來受惠M7、M8、M8+等高階材料升級趨勢,加上是全球首家量產M9等級CCL的供應商,股價一路走高,5月底以來多次刷新歷史天價,一度衝上6千元大關附近。不過,由於身處PCB與載板供應鏈的最上游材料端,台光電對「輝達機櫃時程」這類終端規格變動格外敏感——7月6日消息曝光當天,台光電直接跌停鎖死,收在5,475元、單日下跌9.95%,市值蒸發逾2,167億元,是這波賣壓中跌幅最深的指標股之一。

從基本面來看,法人先前給予台光電(2383)的目標價區間落在5,100元至5,900元,評等維持「買進」,核心邏輯建立在M7以上高階產品營收占比已超過5成、2026年可望進一步提升至6成以上,加上M9材料下半年量產後,可望持續墊高毛利率。換言之,即使短線因Kyber傳聞重挫,法人論述的核心——「材料規格升級」而非「單押單一平台需求」——尚未被推翻,後續觀察重點在於台光電能否守穩月線附近的支撐區,以及M9材料實際放量進度是否如期。

指標1、趨勢 K 線

台光電(2383)股價創高後拉回,再度回檔到均線附近

多空趨勢線:多方趨勢不變(紅柱狀體)

趨勢是否轉向或續強:趨勢力道減緩(柱狀體變短)

從圖可看到,台光電(2383)股價創高後拉回,再度回檔到均線附近。再看到多空趨勢線,多方趨勢不變(紅柱狀體),趨勢力道減緩(柱狀體變短)持續觀察。

指標2、籌碼動向

台光電(2383)內外資不同步,外資波段買超,但遇到利空消息單日大賣

近 20 日外資買超 1,675 張、7/6 單日大賣超 1,455 張,投信賣超 2 張

大戶持股比率增加,持股達 57.96%,散戶持股減少。

打開起漲K線APP,「外資、投信」:內外資不同步,近 20 日外資波段買超 1,675 張、,但遇到利空消息 7/6 單日大賣超 1,455 張,投信賣超 2 張(外資持股 43.95%、投信持股 11.86%)。

「大戶、散戶」:可看到大戶、散戶持股。台光電(2383)大戶持股比率增加,整體持股達 57.96%,散戶持股減少,顯示籌碼集中度提升。

不過要注意的是,股價正在消化利空消息,目前尚未出現止跌訊號,外資大舉單日大賣1455張,後續建議留意外資是否轉為買超,以及股價能否有效站回多條均線,作為重新轉強的重要觀察指標。

指標3、自選盯盤:盤中即時轉強/轉弱訊號

盤中即時轉弱訊號:09:01:37 跳出台光電(2383)

透過此功能可以在盤中找到個股轉強/轉弱的瞬間。09:01:37 跳出台光電(2383),當下出現即時轉弱訊號(跌破3/5日高),訊號出現當下,股價下跌 1.64%,接近收盤時跌幅更擴大至 4.75%,顯示賣壓持續湧現,空方力道逐步增強。

台光電(2383)小結

台光電(2383)這次利空的傷害相對直接,因為它是「規格升級」與「Kyber延後傳聞」兩條線同時被放大檢視的個股——身處材料最上游,任何終端機櫃時程的風吹草動都容易先反映在股價上,也難怪成為7/6跌幅最深的指標股。目前短線股價能否止穩,留意外資是否轉為買超,以及股價能否有效站回多條均線,作為重新轉強的重要觀察指標。

個股分析二、景碩(3189)—ABF載板三雄之一,輝達Vera CPU核心受惠者

景碩(3189)身為ABF載板三雄之一,主要受惠於輝達Vera CPU訂單放量,法人預估景碩(3189)CPU供貨佔比可望由目前的10%攀升至50%,帶動ABF稼動率由 86%提升至 95%,加上幼獅新廠規劃至2029年月產能擴充至40萬至50萬片,長線成長動能明確。

今年來景碩(3189)股價同樣屢創新高,6月底再隨ABF三雄齊創天價站上900元大關,法人目標價也由590元一路上修至1020元,維持「買進」評等,2027年、2028年EPS預估分別為17.43元及39.23元。

值得注意的是,面對三星、SK海力士要求載板廠降價的傳聞,景碩(3189)在消息傳出後第一時間便公開出面澄清:公司強調目前並無韓系記憶體客戶,主要客戶集中在台系與美系大廠,且美、台系客戶並未提出降價要求,下半年受惠AI與高階運算需求,載板報價預計仍將維持每季調漲約7%的幅度。這代表利空一(韓廠砍價)對景碩的實質衝擊相對有限,市場解讀應偏向「韓系供應鏈自身的議價行為」,而非台灣ABF載板三雄的整體基本面轉弱。

不過,景碩(3189)再度重挫,7/7 當日再度跌停作收,顯示即使基本面澄清無虞,短線仍難完全免疫於同業賣壓與市場情緒。

指標1、趨勢 K 線

景碩(3189)股價近日回檔修正,再度跌破月線,跌停作收

多空趨勢線:多方趨勢不變(紅柱狀體)

趨勢是否轉向或續強:趨勢力道減緩(柱狀體變短)

從圖可看到,景碩(3189)股價近日回檔修正,再度跌破月線,跌停作收。再看到多空趨勢線,多方趨勢不變(紅柱狀體),趨勢力道減緩(柱狀體變短),持續觀察。

指標2、籌碼動向

景碩(3189)內外資不同步,外資波段賣超,投信買進

近 20 日外資賣超 16,876 張、投信買超 11,381 張

大戶持股比率增加,整體持股達 66.56%,散戶持股減少。

打開起漲K線APP,「外資、投信」:內外資不同步,外資波段賣超,投信買進,近 20 日外資賣超 16,876 張、投信買超 11,381 張(外資持股 20.45%、投信持股 7.58%)。

「大戶、散戶」:可看到大戶、散戶持股。景碩(3189)大戶持股比率增加,整體持股達 66.56%,散戶持股減少,顯示籌碼集中度提升,若法人買盤持續進駐,將有助於股價延續多方走勢。

不過,近日受到利空消息影響而拉回修正,目前已跌破月線,短線走勢轉趨整理。後續除了留意股價能否重新站回月線之外,也建議持續追蹤每週大戶持股變化,觀察籌碼是否維持穩定。

指標3、自選盯盤:盤中即時轉強/轉弱訊號

盤中即時轉弱訊號:09:00:13 跳出景碩(3189)

透過此功能可以在盤中找到個股轉強/轉弱的瞬間。09:00:13 跳出景碩(3189),當下出現即時轉弱訊號(跌破3/5日低),訊號出現當下,股價下跌 0.26%,最終收盤跌停鎖死,顯示空方力道迅速增強,AI盯盤已率先示警。

景碩(3189)小結

景碩(3189)是這次雙重利空中「利空一影響最小、利空二傷害偏籌碼面」的代表案例——公司第一時間公開澄清無韓系客戶、報價維持季增7%,等於直接切割了韓廠砍價的疑慮;但即便如此,同業(南電、欣興)齊跌的氣氛拖累,7/7 日再度跌停收場。換言之,景碩(3189)的基本面故事(Vera CPU放量、稼動率提升)目前仍完整,這波下跌較偏向「情緒面的錯殺」,觀察重點應放在處置期滿(7/16)後的量能能否回穩,而非基本面是否生變。

三、兩大利空的本質差異:議價博弈 vs. 技術瓶頸

若進一步拆解,這兩則利空其實屬於不同性質的風險:

利空一(韓廠砍價)

本質上是下游客戶與上游供應商之間的「短期議價博弈」。三星、SK海力士的降價要求,反映的是記憶體廠試圖轉嫁成本壓力、擴大自身毛利,而非整體載板產業的需求出現萎縮。由於目前僅鎖定南韓系客戶,尚未看到擴散至美系客戶的跡象,這則消息更像是供應鏈內部的「利潤分配之爭」,而非需求端的警訊。

利空二(輝達機櫃延後)

則涉及更根本的「技術良率與製造瓶頸」問題。中介背板作為連接運算模組的關鍵零件,其製程複雜度隨著AI晶片規格不斷升級而水漲船高,若延誤屬實,代表的是「規格升級陣痛」,而非「AI伺服器需求消失」。法人普遍認為,ASIC陣營(Google TPU、AWS Trainium、Meta MTIA等)的成長動能,有機會部分抵銷單一平台延後帶來的衝擊,這也是為何多數法人在股價重挫後仍維持目標價不變的原因。

四、後市觀察重點

對於想要判斷「這波下跌是買點還是趨勢轉折」的投資人,建議留意以下幾個關鍵指標:

8月韓廠議價結果是否擴散:若降價要求後續蔓延至美系記憶體客戶或其他終端應用,將是需求面轉弱的更明確警訊。

輝達官方說法與供應鏈的後續證實:目前輝達已否認延後,但若後續財報會議或供應鏈廠商財報透露更多細節,將有助於釐清事實。

ABF與CCL供需缺口是否持續擴大:據台灣電路板協會(TPCA)與工研院產科國際所預估,2026年全球PCB產值可望達1,052億美元,年增13.9%,若這項結構性缺口未見緩解,長線邏輯仍在。

個股籌碼動向:觀察三大法人在股價拉回後是逢低承接,或持續調節,將是判斷短線情緒是否已經反映完畢的重要線索。

結語

這波PCB/載板族群的重挫,本質上是「短線情緒性賣壓」與「長線結構性需求」之間的拉鋸戰。韓廠砍價反映的是供應鏈內部的利益分配問題,輝達機櫃延後則凸顯了AI硬體規格快速迭代下必然出現的技術陣痛,兩者都尚未推翻「AI伺服器需求持續成長」的長期主軸。

不過,考量近期股價漲幅已大、評價來到相對高檔,投資人在後續操作上,仍應緊盯 8 月的議價結果與輝達官方說法的後續發展,審慎評估追高風險,而非單純以「利多不變」一概而論。