我的網誌

我的網誌

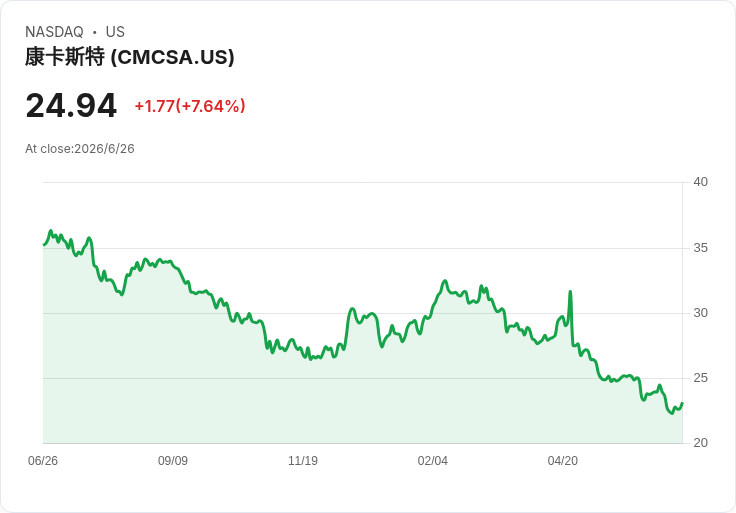

Comcast(CMCSA)突然宣佈分拆NBCUniversal媒體資產,股價暴漲25%,打破十四年股價悶局;Apple(AAPL)默默收購開發工具團隊Play,為軟體生態與內容佈局再添戰力,兩大巨頭動作顯示「內容+科技」整合正進入新階段。

美國媒體與科技版圖,正因兩樁看似無關、實則互相呼應的交易而悄悄改寫。Comcast(CMCSA)宣佈將分拆旗下NBCUniversal媒體業務,市場立刻以股價飆漲約25%做出反應;另一邊,Apple(AAPL)則在歐盟文件中曝光,已於今年2月收購主打開發工具的Play團隊。兩起事件共同勾勒出一個關鍵趨勢:內容資產從傳統電視與有線網路的「附屬品」,轉向在資本市場、科技生態中扮演主戰場。

先看Comcast這場劇烈轉身。過去十四年,Comcast股價幾乎原地踏步,儘管旗下擁有NBCUniversal、主題樂園等多項資產,市場卻始終給予低估值。分析機構LightShed Partners的Rich Greenfield在CNBC上直言,NBCUniversal被鎖在Comcast這個大型綜合企業之內,估值僅約EBITDA的4至5倍,顯示投資人並不相信這個組合能創造真正的協同效益。他更語帶諷刺地說:「我不知道有誰希望這家公司維持在一起,唯一想讓它維持在一起的人就是Brian Roberts。」

更具戲劇性的是,Comcast的態度在短短半年內出現180度大轉彎。去年財報電話會議上,接任NBCUniversal主管的Mike Kavanaugh才大聲說過,媒體業務不會因分拆成獨立小公司而更強;如今公司卻決定將其分離,幾乎等同公開承認過去「規模即優勢」的論點不再成立。Greenfield解讀,這是對股價長期低迷的挫折累積到臨界點,也可能是為了替未來更大型的交易鋪路,例如與Charter合併等選項。

分拆帶來的不僅是股價上的即刻解放,更是資產價值的重估。Greenfield特別指出,NBCUniversal旗下的主題樂園業務長期被有線電視拖累,投資人難以單獨評價其成長性與現金流。分離後,這部分資產將有機會以更高倍數交易,與全球其他娛樂、IP經營公司接軌。同時,分拆也是一種制度性宣言——Comcast與NBCUniversal之間「沒有任何真正的協同」,以往強調的內容與管道綁在一起的時代,已經結束。

從產業層面來看,這次分拆背後是一場對抗新型競爭者的防守戰。Comcast核心的有線寬頻與電視業務,正面臨Verizon、AT&T等電信商積極推動光纖入戶的壓力;更長期的威脅則來自SpaceX的衛星網路服務,讓傳統有線網路的壟斷優勢快速瓦解。在這樣的環境下,硬把內容與管道捆綁,只會讓整體估值被拖低。透過分拆,Comcast一方面讓投資人分別評估各業務價值,另一方面也為未來併購與合資案,騰出結構上的空間。

值得注意的是,Greenfield甚至預期,Comcast董事長Brian Roberts願意在未來交易中放棄部分投票控制權,以換取更大的整併空間與監管機構的放行。他提出多個非典型的潛在合作對象,包括Roblox、Sony、Netflix、Amazon以及Ellison家族掌控的Paramount。這些組合聽來跨界幅度極大,卻反映出一個共同方向:內容公司不再只尋找「同業結婚」,而是主動連結遊戲、電商、雲端與串流平台,打造多元入口與IP變現模式。

與此同時,Apple的動作則展現另一種科技與內容整合路線。根據歐洲委員會公開資訊,Apple在今年二月收購了Rabbit 3 Times, Inc.旗下的Play團隊與部分資產,並有權聘用該公司員工。Play先前在App Store上是一款專為開發者設計的工具,協助針對iOS與macOS進行介面設計、原型製作,並可即時產生SwiftUI程式碼。雖然這項應用如今已下架,但Apple將其團隊吸納進自家系統,顯示蘋果持續朝「提升開發者生產力」的方向加碼。

表面上看,這只是一次小型團隊併入,Apple股價在消息曝光後也只是溫和小漲;然而在蘋果生態的脈絡下,它的重要性不容小覷。SwiftUI是Apple近年主推的介面框架,目的在簡化跨平台(iOS、macOS、watchOS等)的畫面開發流程。Play團隊的專長,正是把設計、原型與程式碼生成這三個環節整合成即時工具。若這類技術被消化進Xcode或未來的新開發平台,將大幅降低內容與服務開發門檻,吸引更多第三方在Apple生態中創作App、遊戲與互動服務。

更進一步來說,Apple並未像Comcast那樣透過大型分拆或合併重塑外部版圖,而是持續在內部打磨開發者工具,間接提升自家硬體與服務的黏著度。當越多開發者能更輕鬆打造優質App,Apple的App Store與訂閱服務就能有更豐富的內容供給,促進其在影音串流、遊戲與生產力工具等多元領域的競爭力。這種「從工具端滲透內容端」的策略,與Comcast「切割資產換取自由」形成強烈對比,卻在本質上都指向同一件事:內容與科技不再分家,而是互為估值核心。

從投資角度看,這兩起事件也提供了不同面向的啟示。對傳統媒體與通訊集團而言,Comcast示範了當股價長年低迷、商業模式遭新技術侵蝕,願意承認過去併購與整合策略失效,並透過分拆釋出資產價值,反而可能是重獲市場信任的第一步。對科技巨頭而言,Apple的Play收購則提醒投資人,許多關鍵布局不必透過巨額併購體現在財報上,而是透過持續優化開發者體驗,築起難以被簡單複製的生態城牆。

當Netflix、Amazon、Sony等內容與科技混血的企業也被點名為NBCUniversal的潛在合作方時,可以預見未來幾年媒體娛樂產業將出現更多跨界組合。這些交易或許不會在短期內全部落地,甚至可能受制於監管與政治環境,但它們已清楚傳遞出一個訊號:在光纖與衛星打破管道壟斷、在App與雲端平台重構消費者注意力的世界裡,誰能把內容、技術與資本結構重新排列,誰就有機會主導下一輪「內容宇宙」的權力分配。投資人接下來要關心的,不只是哪家公司擁有最多IP,而是誰真正理解「內容+科技+結構」三者之間的微妙平衡。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。