我的網誌

我的網誌

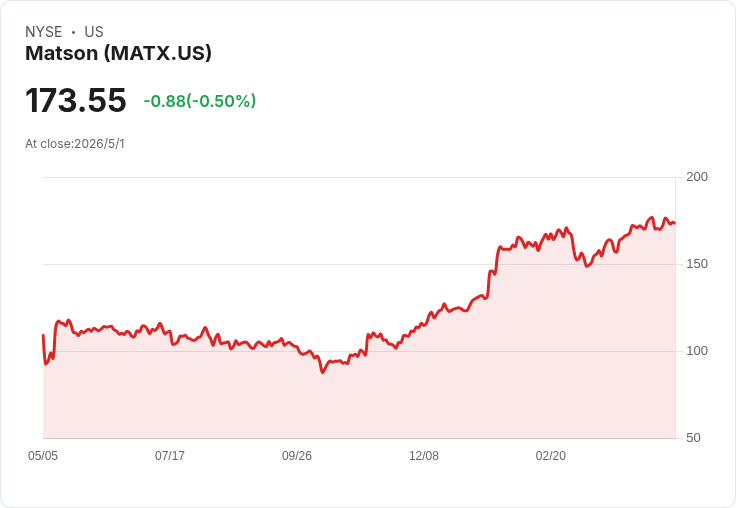

Matson 5/4 盤後公佈 Q1,市場預估 EPS $1.61、營收 $777.55M(-0.6% 年增),估值與霍爾木茲海峽緊張局勢牽動後市。

Matson (MATX) 將於美東時間 5 月 4 日(週一)盤後公佈 2026 年第 1 季財報,市場焦點集中在獲利、營收趨勢與管理層對未來展望的說法。共識每股盈餘(EPS)為 1.61 美元,營收共識為 7.7755 億美元,較去年同期小幅下滑 0.6%。

背景與資料一覽:過去三個月分析師對 EPS 預估曾出現 1 次上修與 1 次下修,營收預估則有 1 次下修、無上修,反映出市場對 Matson 營運動能與價格彈性存在分歧。此外,公司先前宣告每股 0.36 美元現金股息與額外 300 萬股庫藏股回購,顯示管理層在現金回饋方面具備一定意願。

核心論點與分析: - 營收與獲利走勢:共識數字暗示 Matson 仍面臨貨運需求或價格面的小幅壓力,若營收持續下滑而成本(燃料、運營)未同步降低,獲利空間將受到侵蝕。投資人應重點觀察公司對運量(TEU 或貨物量)、平均運價及燃油附加費的說明。 - 估值風險:近期評論指出 Matson 的高估值可能成為行進中的絆腳石;若本季資料不及預期或管理層保守指引,市場可能對估值做出更大幅度折價,股價波動性上升。 - 地緣政治影響:霍爾木茲海峽緊張情勢升溫,短期內可能推高海運保險、燃料成本與運價。雖然 Matson 的主要業務集中於太平洋及美國沿岸航線,受該區域直接影響有限,但全球航運供需變化仍可能透過成本端與運價鏈條影響其利潤率。

實際情境推演: - 若公佈數字優於預期:可視為公司在成本控制或運價最佳化上具備彈性,短線有助於支撐股價;但投資人仍需評估是否伴隨向上修正之持續性展望。 - 若數字不如預期或管理層降級指引:高估值態勢可能放大賣壓,股價修正風險明顯;股東回饋(股息、回購)雖能緩衝部分壓力,但規模是否足以改變市場對成長與估值的判斷值得懷疑。

針對樂觀/悲觀觀點的駁斥: - 樂觀者指出股息與庫藏股顯示現金流穩健,有利股東回報;但反駁在於,300 萬股回購規模相較於整體流通市值可能屬中小規模,無法根本改變市場對營運基本面的疑慮。 - 悲觀者強調全球航運不確定性高,Matson 仍有耐久性風險;然而 Matson 的區域專注與現金回饋政策,若管理層能在本季提出具體成本節省或合約升級策略,可能緩解部分負面擔憂。

投資人與利害關係人應關注的要點(行動指南): - 監測公佈的單季運量、平均運價、燃料成本與燃油附加費變動; - 聆聽財報電話會議中對第二季指引、合約更新與庫藏股執行情況的說明; - 評估地緣政治(如霍爾木茲海峽)對公司成本與保險費用的潛在衝擊,以及管理層的應對策略。

總結展望: Matson 此次財報將是檢驗公司在疲弱需求與潛在成本上升環境下,是否能維持獲利的關鍵。短期內,營收微幅下滑的風險與高估值的脆弱性是市場關注的兩大變數;投資人應以財報資料與管理層指引為判斷依據,並密切留意全球航運格局與成本走勢對後市的影響。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。