我的網誌

我的網誌

在利率高檔、景氣前景搖擺之際,多家被視為「防禦型」或穩健成長企業,正靠著AI、自動化與訂閱模式重新洗牌:從軍工無人機、醫療保險平台到人資軟體與寵物電商,獲利結構與風險樣貌都在改變。

在市場情緒持續拉鋸之下,投資人紛紛尋找能抗景氣循環、又具成長性的標的。然而,最新數據顯示,所謂「防禦型」與「成長股」的界線正快速模糊:軍工科技、醫療保險平台、人資雲端服務與線上寵物零售,正用AI、訂閱與規模經濟,重塑穩健報酬的樣貌。

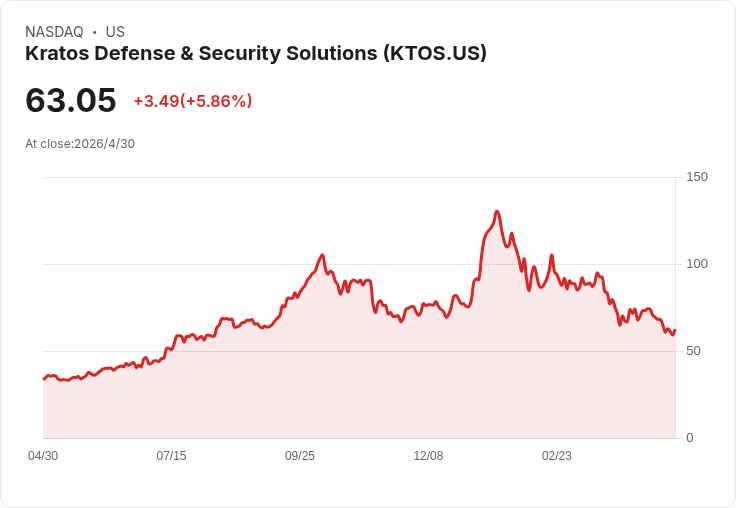

首先在軍工領域,Kratos Defense & Security Solutions(NASDAQ: KTOS)成為華爾街重新關注的焦點。過去因本益比高達預估獲利的200倍,被部分分析師視為估值過熱,如今股價回落之際,公司反而迎來一連串實質訂單。核心產品無人戰機「Valkyrie」可伴飛F-35、F-22等戰機,美國海軍陸戰隊在今年一月就與Northrop Grumman攜手,給出2.315億美元合約,空軍及多國軍方也紛紛下單。公司計劃在2027年底前,將Valkyrie年產量由約8架拉升至約40架,顯示低成本、高數量的「消耗型」無人機正成為新一代軍事標配。

Kratos的財務數據也在追上故事。2025年全年營收成長19%至13億美元,淨利增加35%至2200萬美元,同時在太空防務上拿下美國太空軍Space Systems Command 4.468億美元飛彈預警與追蹤系統大約。管理層預估2026年營收將達16億至17億美元,而且這項預測尚未納入太空軍大單,市場普遍認為未來數字有上修空間。儘管估值仍不算便宜,但在高可見度政府合約支撐下,部分長期投資人開始把它視為兼具防禦屬性的成長股,而非純粹題材炒作。

醫療保險板塊方面,Alignment Healthcare(NASDAQ: ALHC)則用數據與AI試圖在高度監管的長照醫療市場中殺出血路。公司第一季醫療保險會員數達28.48萬人,年增約31%,帶動營收達120億美元等級,調整後EBITDA為3800萬美元,優於先前財測上緣。更關鍵的是營運效率:一年之前理賠自動審核率不到15%,如今年初迄今已超過60%,並導入AI輔助合約管理及風險分層模型,有助在醫療利用率上升的環境下壓低行政成本。

不過,「穩健成長」並非毫無波折。Alignment在第一季就因美國聯邦醫保(CMS)規則調整與內部流程銜接不順,短暫把部分應按「觀察治療」給付的病例,錯誤以較昂貴的住院標準給付,導致每千人住院次數短期衝高。公司強調2月已修正流程,屬一次性事件,第二季起醫療給付率(MBR)與EBITDA利潤率可望季節性改善。即便如此,多家券商在電話會議上仍頻頻追問利用率走勢、未來是否還有類似風險,顯示投資人對高成長醫療股的容錯率有限。

與高風險醫療成長股相對,部分投資人則回到傳統防禦族群,尋求穩定現金流。消費必需品板塊中,Philip Morris International(NYSE: PM)、Coca-Cola(NYSE: KO)與Chewy(NYSE: CHWY)被點名為2026年三檔具代表性的「穩健成長」標的。PM雖然紙菸量下滑,但遠低於美國同業,靠著強勢定價能力與加熱菸IQOS及尼古丁袋Zyn的雙引擎拉抬營收,新型產品單位經濟性優於傳統紙菸,公司預期今年有機營收成長5%至7%,以不含匯率影響的每股盈餘成長7.5%至9.5%為目標,且本益比不到20倍,對尋求配息與成長平衡的投資人頗具吸引力。

Coca-Cola則繼續展現強大品牌護城河。其輕資本模式將重資本裝瓶業務交由地方合作夥伴,自己專注於品牌與糖漿銷售,讓獲利與現金流極具韌性。隨著零卡汽水、益生元配方與「骯髒汽水」(添加糖漿與奶精)風潮帶動,第一季有機營收成長達10%,濃縮液銷量成長8%。公司預測今年有機營收成長4%至5%,EPS成長8%至9%,目前預估本益比約24倍,接近歷史平均,反映市場願意為其穩定成長與定價權支付溢價。

至於線上寵物零售商Chewy,則展示了「新零售也能變防禦股」的可能性。其核心業務是寵物食品與必需品的自動訂購(AutoShip),形成高度穩定的經常性收入。公司正積極提高毛利率,包含加碼自有品牌與寵物藥局、導入贊助廣告與付費會員,以及啟用新一代自動化倉儲中心並以AI優化物流。過去一年,在調整為52週基礎後營收成長約8.3%,EBITDA利潤率提升90個基點至5.7%,今年目標再擴張約1個百分點,長期希望達到10%。以約16倍預估本益比計算,在電商股中屬於估值相對溫和的成長故事。

當然,並非所有科技或半導體股都被市場視為安全靠山。以Intel(NASDAQ: INTC)為例,Simply Wall St的折現現金流(DCF)模型估算內在價值約51.67美元,相較於約94.48美元股價,推論其可能被高估逾八成;然而若改用股價對營收比(P/S)觀察,Intel目前約8.83倍,低於平台計算的「合理比率」12.08倍,反而顯示在此角度下有低估空間。社群中,悲觀者聚焦於競爭與執行風險,樂觀者則押注晶圓代工與AI晶片前景,給出從十餘美元到近80美元不等的公平價位,凸顯同一家公司在不同估值架構下,可被解讀為高風險成長股或長線布局標的。

整體來看,無論是拿下長期政府合約的Kratos、用AI壓低成本的Alignment Healthcare,還是憑藉品牌與訂閱模式穩定成長的PM、KO與Chewy,市場正見證一波「新防禦股」的成形。它們的共通點不再只是需求剛性,而是能在高利率與監管壓力下,靠技術與商業模式拉高可預測性,並保有一定成長彈性。對投資人而言,關鍵不在於頭銜是「防禦」或「成長」,而是弄清楚企業現金流來源、政策風險與估值假設是否站得住腳,在波動環境中組出真正耐震的長期投資組合。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。