我的網誌

我的網誌

從農化大廠FMC到輪胎製造商Titan International,再到網路設備商Vistance Networks,多家企業最新財報同聲點名伊朗戰事與關稅不確定,正透過能源、原物料與融資成本三重管道侵蝕獲利與現金流,暴露實體產業在地緣政治下的脆弱財務結構。

美股指數在強勁財報與中東情勢略降溫帶動下屢創新高,但從多家實體產業公司最新財報會議來看,企業端對地緣風險的感受,與股市的樂觀情緒形成鮮明對比。農化、工業輪胎與網路設備等看似分散的產業,財測中卻同時出現「伊朗戰事」「關稅調整」「能源與石化成本飆升」等關鍵字,勾勒出一條正在成形的新風險傳導鏈。

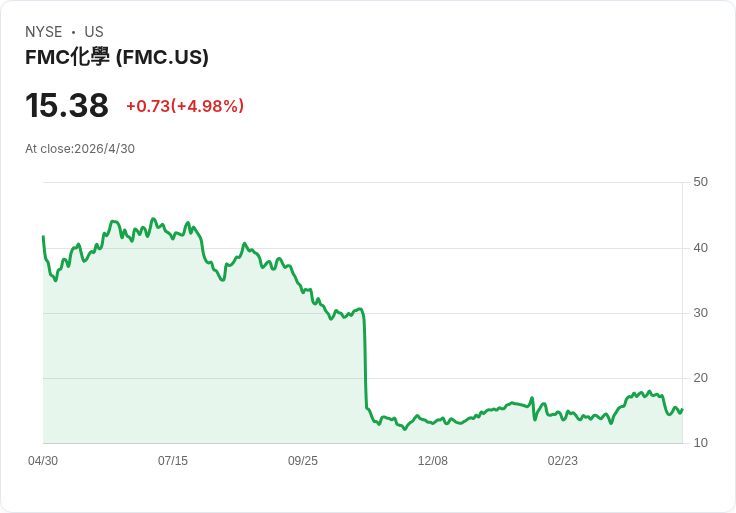

以農化大廠FMC Corporation(FMC)為例,管理層強調第一季業績「優於指引中值」,但在數字背後,壓力已然浮現。公司第一季銷售額7.62億美元,較去年下滑4%,EBITDA僅7,200萬美元,淨負債約41億美元,槓桿比攀升到5.7倍。執行長Pierre Brondeau坦言,今年預估約10億美元降債計畫,必須倚賴出售印度商業業務與其他資產變現;同時,公司在展望中明確指出,正面臨來自伊朗衝突與關稅變化衍生的能源、運輸與石化成本壓力,雖暫時假設「關稅利多與戰事成本互相抵銷」,但也承認下季可能需要調整展望。

更棘手的是,FMC核心產品Rynaxypyr在專利後期的價格與通路重構,也與宏觀環境交織。公司預估2026年Rynaxypyr銷售將從2025年的8億美元下降到7億美元,其中品牌端維持約6億美元,但合作夥伴代工銷售將跌破1億美元。分析師不斷追問下半年成長的可信度,FMC則將希望放在「非二氨基類核心產品」「高濃度配方」與「新有效成分」,預估下半年這三塊合計帶來3.75億至4.8億美元增量。然而,在客戶流動性吃緊、更多農民轉向平價學名藥或乾脆減少預防性用藥的現況下,這套成長劇本能否順利上演,充滿變數。

輪胎與工業零組件製造商Titan International(TWI)則提供了另一個角度。公司第一季營收年增2.9%,毛利率提升至14.1%,調整後EBITDA達3,100萬美元,看似「穩健開局」。然而,管理層在談到第二季時,直接點名「伊朗戰爭衝擊」將對營運利潤造成約300萬美元逆風,主要來自能源與相關原物料成本墊高,加上OEM客戶壓價,導致短期獲利承壓。雖然公司維持2026年全年營收185億至195億美元、調整EBITDA 1.05億至1.15億美元不變,但第二季指引已暗示營收僅小幅成長、獲利卻將較去年同期下滑。

更值得關注的是Titan的資金結構。第一季營運現金流為負4,700萬美元,自由現金流更為負6,000萬美元,淨負債達4.41億美元,槓桿比4.3倍。管理層宣布關閉田納西州Jackson工廠,預期每年可節省約500萬美元現金,但同時在第一季認列約2,500萬美元重組費用,其中2,300萬為非現金。分析師在問答中不斷追問第二季毛利率壓力、通膨與調價的時間差,管理層則強調問題「主要是時間點」,全年大部分成本終將靠調價轉嫁。不過在巴西因選舉不確定而導致農機訂單延後、德國OEM需求預測轉趨波動之際,這樣的「時間差說法」仍存在執行風險。

同樣受到大環境牽動的,還有正在大動作瘦身的網路設備商Vistance Networks(VISN)。公司宣布以18.46億美元現金出售旗下RUCKUS Networks給Belden,交易預計在2026年下半年完成,並計畫在交割後60天內,把大量餘裕現金以特別配息形式回饋股東。交易完成後,Vistance將只剩Aurora業務,繼續以獨立上市公司運作。第一季公司整體銷售4.72億美元,調整後EBITDA 8,700萬美元,其中Aurora銷售2.98億美元、年增33%,主因DOCSIS 4.0放大器與節點產品出貨強勁,累計自2025年初以來已交付逾50萬顆FDX放大器。

Vistance看似「現金滿手、零負債」,手中現金高達25億美元,且交易淨現金流入預估約17億美元,董事會也已通過多達1億美元庫藏股計畫,並在第一季後發放每股10美元特別配息。然而,在亮眼數字背後,Aurora自身也面臨供應鏈與客戶結構風險。CFO指出,由於DDR4記憶體問題,2026年Aurora EBITDA將比去年多出約3,000萬美元逆風,加上舊有業務正常化與分拆後的「遺留成本」,即便DOCSIS 4.0與PON等新產品線高速成長,整體獲利仍承壓。更關鍵的是,Aurora前三大客戶就占營收約75%,高度集中讓市場對其在大型升級周期後的需求持續性抱持疑慮。

在這三家企業之外,宏觀金融數據也在側面印證壓力正在向終端消費者傳導。英國法院統計顯示,今年第一季新登記的County Court Judgments(CCJ,法院強制還款判決)高達270,537件,年增17.5%,能源欠費創下逾45億英鎊新高。報導中的單親父親Mark因電費從每月80英鎊暴增到220英鎊,最終被迫賣掉房子還債;他直言,伊朗戰爭若再推升能源價格,日子將只會更難。這些故事與企業財報中談到的「能源與石化成本上升」「客戶流動性緊繃」互相呼應,顯示地緣風險已從工廠端一路延伸到家庭餐桌。

從投資角度來看,FMC、Titan與Vistance雖然身處不同產業,卻共同暴露在三大結構性壓力之下:第一,地緣緊張推升能源與原物料成本,壓縮毛利率;第二,高利率環境疊加季節性營運資金需求,使槓桿企業現金流吃緊;第三,客戶端資金困境與政策不確定,導致訂單與專案時程愈發波動。企業一方面透過關廠、資產出售與地域轉移(如FMC將產能移往成本較低的亞洲)來降低結構成本,另一方面則試圖以品牌升級與高附加價值產品撐住價格,但能否抵消外部壓力,仍有待下半年實績驗證。

展望未來,若伊朗情勢再度升溫、關稅政策出現劇烈變化,這條「戰爭—能源—成本—現金流—消費者」的衝擊鏈恐將更為緊繃。對投資人而言,盯住的不只是指數創高,而是這些實體企業能否在高成本、高槓桿與高不確定的三重夾擊下,穩住獲利與資本結構;對政策制定者而言,更現實的問題是:當法院判決與能源欠費一路攀升,現有的補貼與監管工具,是否仍足以防止這場地緣風險衝擊最終演變為一場廣泛的金融與社會危機。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。