我的網誌

我的網誌

Q3業績強勁,簽署五項多年度供應長約改寫商業模式與展望。

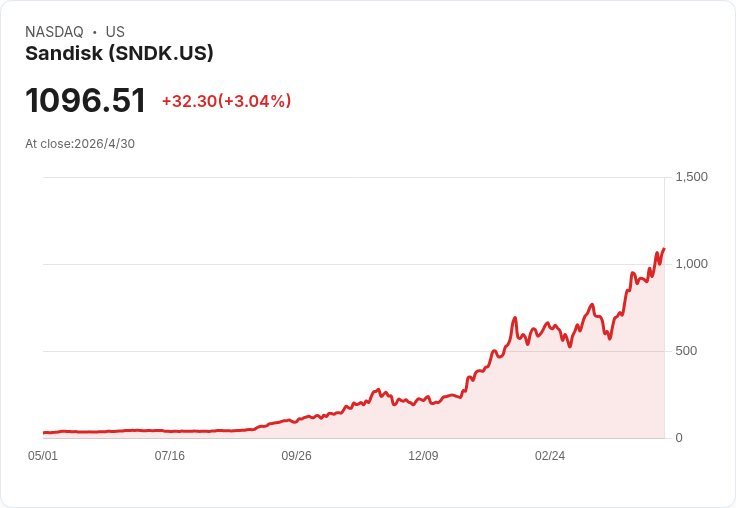

沙盒式開場:SanDisk(SNDK)在2026財年第三季交出令人震撼的成績單:營收與利潤雙雙大幅躍升,公司同時宣佈多項長期供應協議與股本回購計畫,管理層稱此為「改寫公司商業模式」的關鍵時刻。

背景與本季核心數字:公司公佈第三季營收達57.95億美元,較上季成長97%、較去年同期成長251%。非GAAP毛利率78.4%(前季51.1%),非GAAP每股盈餘23.41美元;調整後自由現金流29.55億美元,現金及約當現金37.35億美元。分市場看,資料中心營收季增233%至14.67億美元、Edge(包括高階PC與手機)成長118%至31.63億美元,消費端為8.2億美元(季節性下滑10%)。

公司主張的轉型:管理層指出,本季成績反映三大轉變——高階產品組合(BiCS 8、TLC 與即將量產的 QLC Stargate)、與客戶締結的多年度供應(New Business Models,NBMs)、以及藉由與 Kioxia 延長合資關係與對 Nanya 的投資強化供應鏈韌性。迄今簽署五項多年度合作,於季報前簽署之三份合約在10-Q列示的最低合約收入約420億美元(注:此為剩餘履約義務RPO之披露基礎),合約相關之財務擔保金額逾110億美元,並已在資產負債表列示約4億美元的預付款。

商業模式與條款要點:公司說明這類長約含固定與浮動價格元素、合約最長可達五年;短期為多數固定價格,長期留有變動空間以共享價格上、下行的機會。管理層強調,這類協議旨在達到「供應保證+需求確定」,降低傳統NAND產業的季節性與循環波動,並為公司帶來更可預測的高價值營收與毛利結構。

為何AI驅動下的NAND成為關鍵:SanDisk分析,隨著大型模型從十億到兆級引數演進,以及推論任務從單次推理延伸到更長時間與複雜情境(包含KV cache、RAG等),對低延遲、高效能快閃儲存的需求大幅上升,NAND在容量、成本與效率間成為唯一可行方案。公司已以TLC驅動的高效能企業級SSD推升資料中心營收,並將於下一季開始出貨QLC Stargate以補齊高容量需求。

資本配置與股東回報:管理層表示已達成淨現金目標並關閉部分債務,為此董事會授權即刻生效且無到期日之60億美元股票回購計畫。公司當季資本支出240百萬美元(約佔營收4%),並將在中期維持以美元計算、支援中高個位數至十幾趴容量成長的資本部署策略。

分析與評論:SanDisk試圖將長期技術優勢(BiCS 8、控制器與系統整合能力)轉化為可預測的訂單流與更高的利潤率。管理層提供的大量資料(RPO、保證金額、預付款、毛利率跳升、現金流)支援其主張:若NBMs擴大,公司的營運槓桿與資本效率可望進一步提升。Q4 指引亦反映強烈信心:預估營收77.5–82.5億美元、非GAAP毛利79–81%、每股盈餘30–33美元(以1.58億稀釋股計)。

駁斥與風險評估:對於外界可能的疑慮——「長約是否會鎖死低價、被少數大客戶綁架?」管理層回應指出合約包含固定與變動價格、以金融擔保保障公司利益,且客戶需提供大額抵押或預付款;此外公司強調多端市場佈局(資料中心、Edge、消費)與產品線分散,可減緩單一客戶或市場波動風險。仍需留意的風險包括:產業供需再次失衡導致價格波動、合約談判不利或執行風險、以及新產品(如Stargate QLC)在大規模部署中的技術與供應鏈挑戰。

結論與展望(行動要點):SanDisk目前展示出由產品力與商業模式雙軌驅動的成長跡象:短期看,Q4 匯入 QLC Stargate、NBMs進一步簽署與已授權的大規模回購,將是觀察重點;中期看,若NBMs比例持續上升(管理層預期可超過50%)、資料中心對NAND的結構性需求維持強勁,SanDisk的毛利與現金創造能力有機會固化於高檔。投資人與市場應密切關注下一季的RPO揭露、Stargate出貨與NBM新增簽署數量,這些指標將決定此轉型是否能長期化並支撐管理層的高估值論述。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。